CSAK A KEZÉT FIGYELD!

2. nyudgíjpillér - átverés show?

2024. ápr. 30.

CSAK A KEZÉT FIGYELD!

2. nyudgíjpillér - átverés show?

2024. ápr. 30.

Orbán Viktor annó, amikor a nagy és fennkölt Ámerika a szégyentelenül gazdag bankárok és brókerek (meg mindenki, aki rácuppant az évszázad ingatlanpiramisára) miatt csaknem bedőlt az egész világgazdaság, azt mondta, hogy az emberek nyugdíjra spórolt pénzén ezek ne élősködjenek! Ne vigyék őket a saját kapzsiságuk miatt veszteségbe! Magyarán, hogy ne az emberek pénzével hazardírozzanak! Ezért beolvasztotta a brókerek által kezelt nyugdíjpénzt az állami nyugdíjalapba.

És, kövezzenek meg a véleményem miatt, szerintem jól tette!

Most, egy bő évtized után, valami hasonlón gondolkodik Fico is.

Jobb később, mint soha!

A gazdasági növekedés előmozdításáról szóló expozéjában ugyanis arról beszélt, hogy ma a bankokban, befektetési alapokkezelőknél tartott lakossági betétekben és a nyugdíjmegtakarításokban lévő forrásokat hogyan lehetne bevonni az ország felvirágoztatására.

Amint mondta: "Ez a pénz nagyrészt az Egyesült Államokban köt ki, de itthon lenne rá szükségünk".

Igaza van!

Ha a bankok és brókerek (illetve maguk a polgárok) nem a rizikós részvény- és indexalapokba fektetnék be a nyugdíjra vagy egyéb hosszú távú célra spórolt befektetéseiket, hanem korrekt, az inflációt meghaladó kamatú államkötvénykbe (mint Magyarországon), akkor bizony mint ország, előrébb lennénk.

„Fico politikai karrierje során többször veszélybe sodorta a második pillért és vele együtt a jövőbeli nyugdíjakat. Most ugyanezzel fenyegetőzik.“ - aggodalmaskodnak a liberálisok.

A "szakértőikre" hivatkozva azzal mossák a fiatalok agyát, hogy a Fico-kormány korábbi beavatkozásai a második pillérbe csökkentették a jövőbeni nyugdíjukat.

Pedig Ficoék akkor csak menteni próbálták a menthetőt. A részvénypiacok 2008-as bedőlése után megpróbálták arra ösztönözni az embereket, hogy a rizikós részvényalapokat csak azok válasszák maguknak, akik tisztában vannak az esetleges negatív következményekkel a majdani nyugdíjukra nézve.

Jól tették, hogy figyelmeztették az embereket, mert 2008 után egy egész évtized ment a tőzsdéken úgymond a levesbe. Addig tartott, amíg az indexek visszakúsztak a válság előtti szintre.

Ezzel a nagy alapkezelők érdekeit kiszolgáló liberális politikusok nem szívesen dicsekednek.

Tudni kell azonban, hogy ha vissza is jutnak a tőzsdeindexek a korábbi, csúcsközeli szintekre, vagy akár még meg is haladják azokat, az még mindig kevés!

Ha ugyanis az eredeti befektetés elveszíti az értéke felét, ahhoz, hogy újra pozitív tartományba jusson az ügyfél számlaegyenlege (újabb befektetés nélkül), 400 százalékos emelkedés kell! Nem bészlelve a brókeri illetékekről.

Vagyis a helyzet nem az, amit a jelenlegi ellekzék és a sajtója szajkóz!

A zord valóság talán felnyitja azok szemét is, akik vakon hisznek a mindenható libererális pénzügyi megmondóembereknek, akik nyilván körömszakadtáig védeni fogják a szerintük "csodatévő " második pillért. Mert abból élnek. Jobban mondva: azon élősködnek.

Itt egy konkrét példa:

Egy olyan ember, aki a legelejétől (közel 20 éve) spórol a második pillérben (az országos átlagnál nem alacsonyabb fizetés mellett) nem egész 15 ezer eurót láthat ma a nyugdíjszámláján!

Ez vajon mire lenne elég, ha az idén menne nyugdíjba? Az égvilágon semmire!!!

Ahhoz, hogy piaci alapon kapjon az ember ma havonta kb. 500 euró nyugdíjat minimum 100 ezer eurós alaptőke kell!

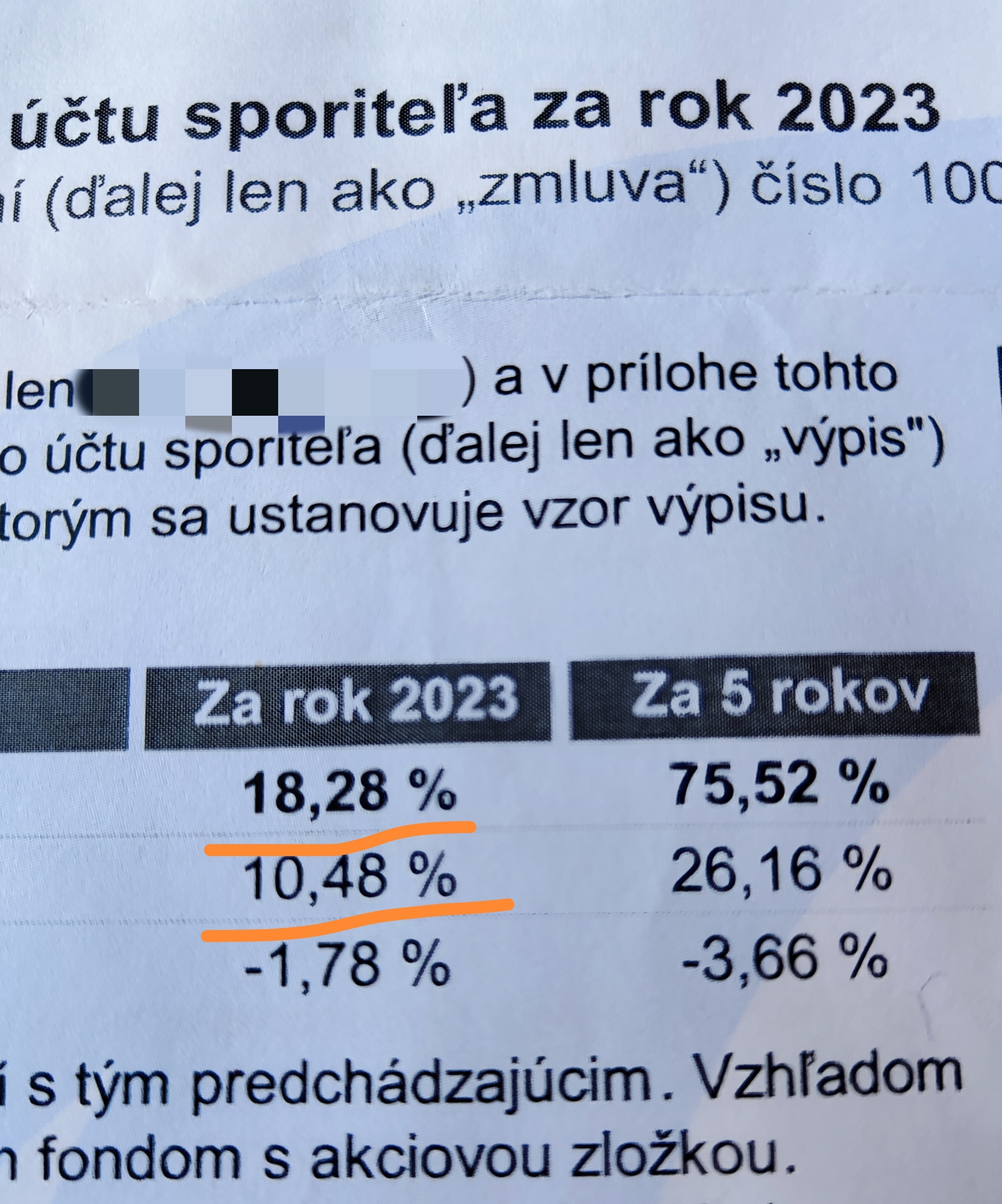

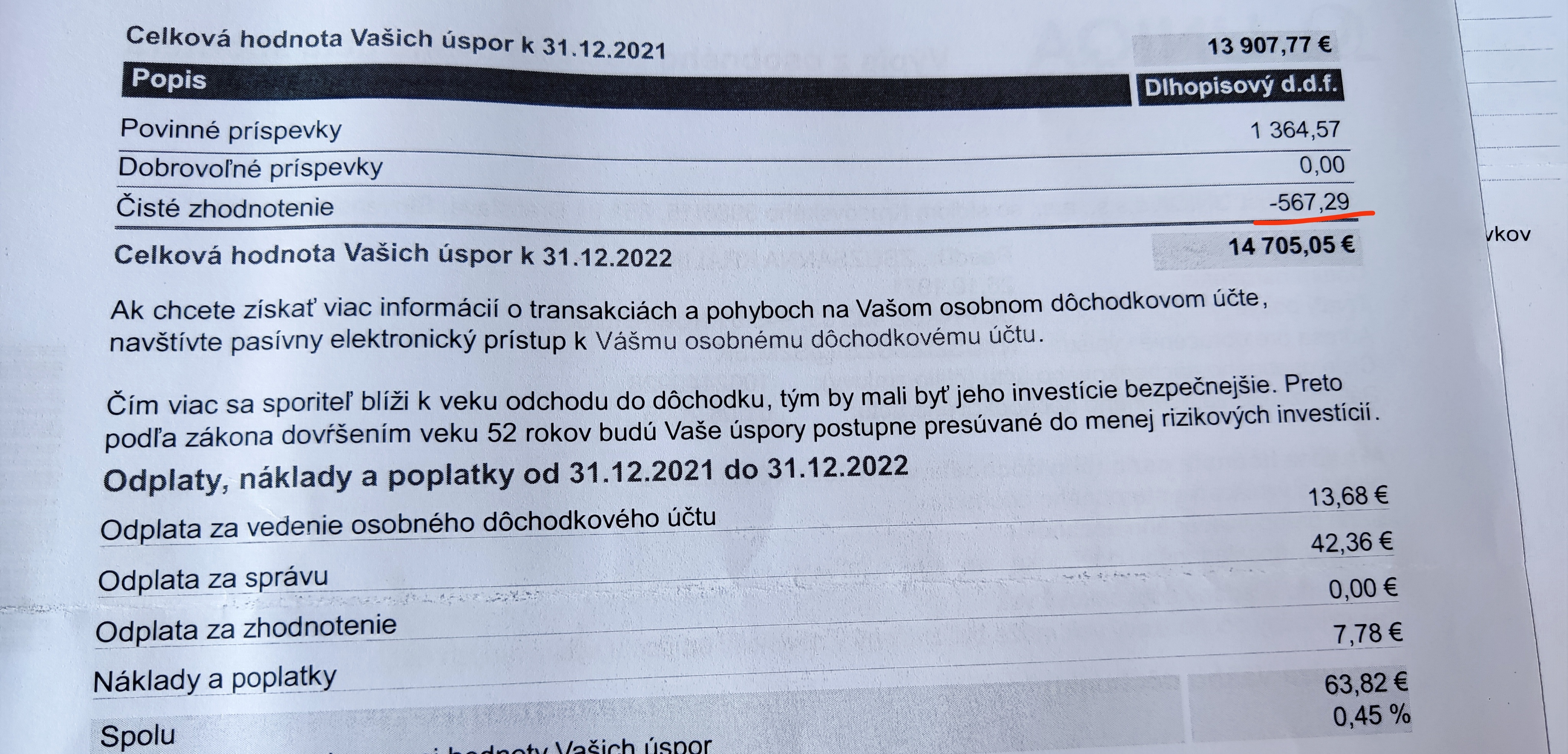

Ráadásul abban az évben is (tavaly), amikor az alapkezelő saját bevallása szenint a kockazatosabb részvény, és vegyes tőkealapja nyereséget ért el, a szerencsétlen polgárt mínuszba vitték. Mert a kezelő az egész tőke után veszi le a kezelési költséget!

A dinamikus és vegyes alapjuk a kimutatás szerint nyereséges volt, csak a kötvényalap volt mínuszban.

Azaz tavaly is többet vettek el az emberektől, mint amit haszonként kimutattak!

Az ügyfél számláján a kimutatott "nyereség". Pedig az alapok aránya az ügyfél esetében 60/40 a dinamikus alap javára.

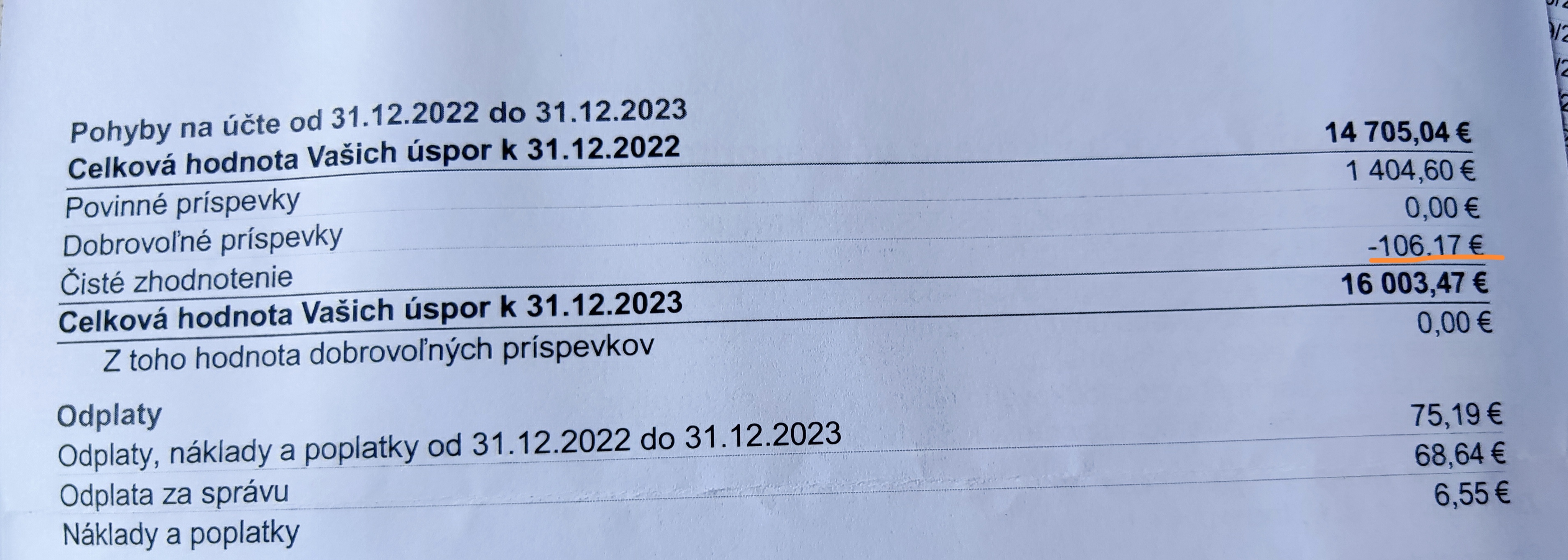

Tavalyelőtt még ennél is több volt a mínusz (a čisté zhodnotenie - a tiszta "haszon")...

A 2022-es év számai.

Szégyen!

Egyetlen előnye van ennek az egész másodikpilléres hajcihőnek, mégpedig az, hogy az "állam" pénze örökölhető. De az is csak bizonyos feltételek mellett. Az örökös is csak célirányosan, azaz a majdani nyugdíjára használhatja fel a megörökölt pénzt.

Ezért sokkal hatékonyabb, ha az ember magának állít össze részvény-, kötvény-, illetve ETF-portfóliót és nem az alapkezelőt (nyugdíjba vonulása után pedig a biztosítót) "eteti" élete végéig.

Igaz, ahhoz kell némi rálátás és egy kis tapasztalat is, de nem egy nagy ördöngösség a dolog. Egy hozzáértő ember segítséggel megoldható.

Králik Róbert