LÓSZART, MAMA!

PénzÜGYES: Nem árt a gyanakvás

2022. nov. 12.

LÓSZART, MAMA!

PénzÜGYES: Nem árt a gyanakvás

2022. nov. 12.

Herótot tudok kapni attól, amikor valaki azzal próbál befűzni egy bankban vagy egy bróker cég alkalmazottjaként, tanácsadójaként, hogy majd ő megmutatja nekem, hogy ha én elkezdek havonta x összeget berakni az ő általuk vezetett befektetési számlára, akkor a végén mennyi pénzem lesz.

Lósz@rt, mama!

Általában az új slágerre, az ETF-alapokra van kihegyezve az aktuális mantra. Ezek olyan alapok, amelyek a tőzsdén vehetők és adhatók, és általában egy előre meghatározott részvény-, illetve kötvényportfóliót takarnak. Vagy csak simán valamelyik meghatározó indexet követik. Mondjuk a német DAX-ot vagy az amerikai SP500-at.

Azzal fűzik a gyanútlan ügyfelet, hogy ők majd kiszámolják, hogy ha ennyi és ennyi pénzt minden hónapban befektet az illető, akkor mire eléri a nyugdíjas életkort, akkor mekkora összeg lesz a számláján.

És nem általkodnak itt akár öt-hat százalékos hozamígérettel operálni, azt mondva a jóhiszemű ügyfélnek, aki nem kellően tájékozott az ügyben, hogy a tőzsdei befektetések hosszútávon mindenképp pozitív eredményt hoznak.

Az igazság azonban ennél sokkal árnyaltabb.

Nos, mint sok más esetben is, itt is érvényes az a mondás, hogy fecseg a felszín, hallgat a mély.

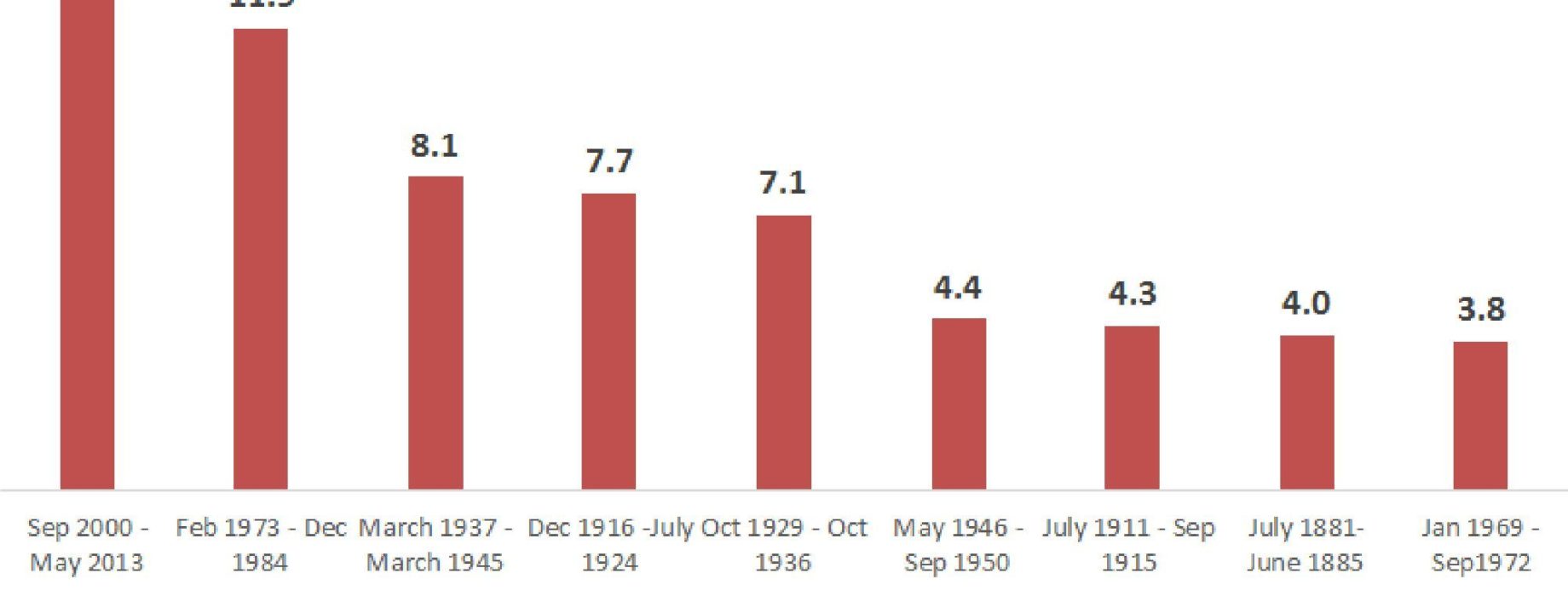

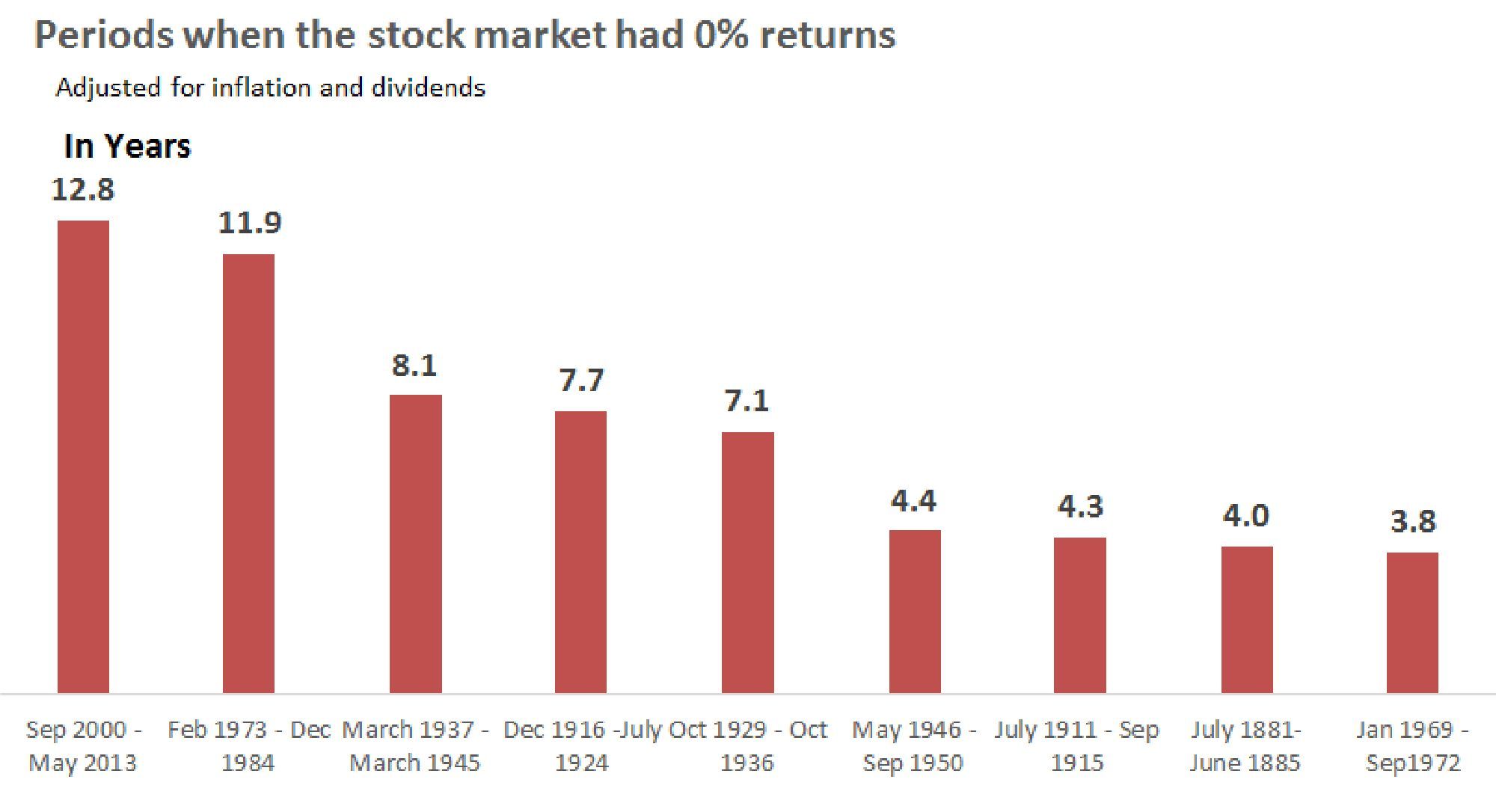

Az igazság az, hogy bizony vannak olyan tőzsdei időszakok, amikor éves szinten nem 5-6, hanem akár tíz-tizenöt százalékkal is növekszik például a SP500 index.

De bizony vannak olyan, kellemetlen periódusok is, amikor hosszú éveken keresztül nem bír feltápászkodni a hirtelen bekövetkezett, latványos bukásból az árfolyam.

Az ilyen időszakok öt-hat-hét, sőt akár 10-11 évre is kitolódhatnak. A mellékelt ábrán az ilyen időszakok láthatók.

És sajnos az a bróker, illetve az a tanácsadó, aki próbál a tőzsdei befektetésre rávenni valakit, általában az ilyen negatív időszakokat nem igazán domborítja ki. Meg a levonandó ilyen-olyan illetékkel sem feltétlenül dicsekszik.

Többnyire a konjunktúra időszakait ragadja ki prezentaciójában, és ezzel egy kicsit félre is vezeti a leendő befektetőt.

Igaz persze az is, hogy ha mondjuk 100 éves távlatban figyeljük a tőzsdeindexek mozgását, akkor azt látjuk, hogy a tőzsde minden megrázkódtatást és katasztrofális bukást kihevert.

Összességében 100 év távlatában komoly nyereség mutatható ki.

Csakhát, a mi befektetési horizontunk nem 100 éves, hanem adott esetben csak 20-25 év, vagy még akár ennél is kevesebb.

Ezért azt mondom, hogy legyünk óvatosak és gyanakvóak!

Mindenképp megfogadható tanács viszont az, hogy ha valaki be szeretne fektetni a tőzsdén, részvényeket szeretne vásárolni vagy részvényindexeket követő alapokat (ETF), az jól teszi, ha mielőbb elkezdi.

Mert, amint mondják: az idő pénz.

Ez esetben ez a mondás tényleg érvényes. A kamatos kamatként ismert növekedés, ami a részvények esetében az osztalékhozam visszaforgatása, hosszú távon óriási nyomatékot tud adni a befektetésnek.

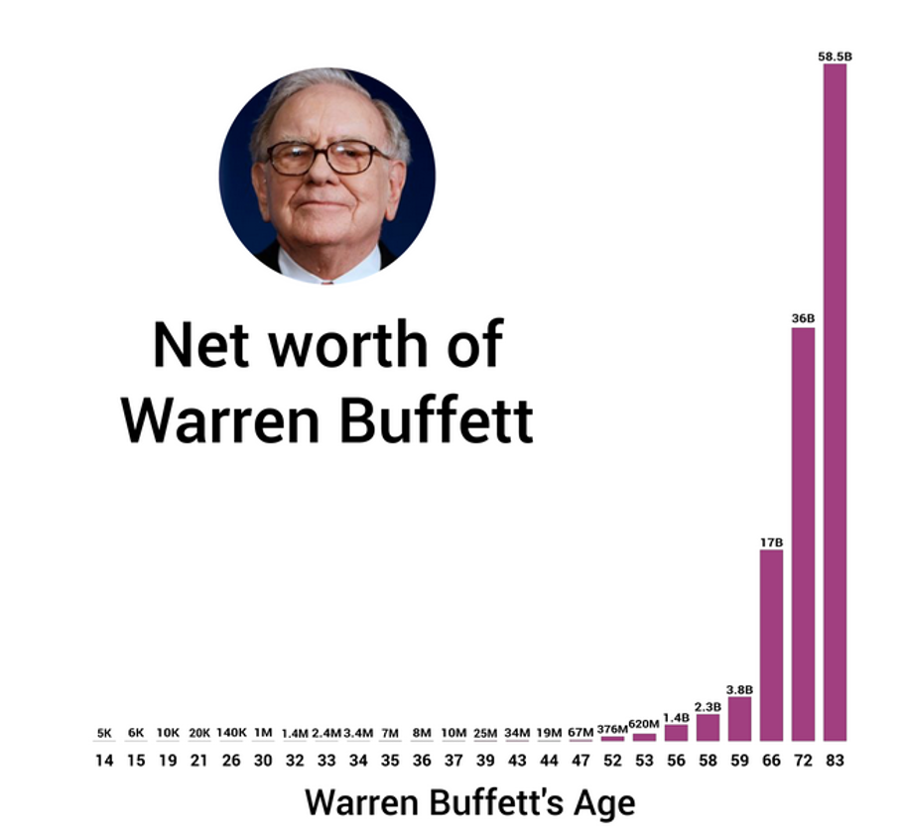

Itt van például Warren Buffett, a világ egyik legsikeresebb és leggazdagabb tőzsdei befektetőjének az esete, aki a csillagászati vagyona túlnyomó részét 65 éves kora után hozta össze.

Addigra nőt akkorára a portfóliója, hogy a kamatos kamat faktor komoly mértékben befolyásolta a vagyonát, ami az utóbbi tíz-tizenöt évben óriási mértékben nőtt.

Nyilván ehhez kellett az a konjuktúra is, ami az utolsó nagy válság óta (a 2010 körüli ingatlanpiaci-pénzügyi válság) egészen tavalyig tartott.

Azóta viszont medvepiac van, azaz csökken a tőzsdei cégek többségének az értéke. És senki nem tudja, hogy mikorra éri el a tőzsdeindex a tavalyi csúcsok szintjét. Remélhetőleg ezúttal erre nem kell majd 11 évet várni.

Forrás: Twitter

Buffet életkora és vagyona alakulása. Forrás: Twitter

Králik Róbert