CSAK BÉKESSÉG LEGYEN!

Vége a (jó) világnak

2022. máj. 16.

CSAK BÉKESSÉG LEGYEN!

Vége a (jó) világnak

2022. máj. 16.

Ez az állítás sajnos általánosan is beteljesülni látszik, de pénzügyi, magánvagyoni értelemben már sajnos tényként kezelhető.

Azon szoktam morfondírozni, hogy mi a jobb? Élni a pillanatnak, úgymond a mának (carpe diem) és anyagi javak helyett inkább élményeket gyűjteni, vagy spórolni, kuporgatni a rosszabb időkre?

Ez nyilván szocializációs minta, felmenői példa és személyes beállítottság kérdése is, de az embert a média, a sajtó és a szociális hálók álszentsége is befolyásolja. Az "Egyszer élünk. Ide nekem mindent, de azonnal!" ihletésű attitűd mentén rendezik be sokan az életüket. Főleg az Y és Z generáció tagjai gondolkodnak így.

Én messze nem ilyen beállítottságú vagyok, mégis látva az utóbbi hónapok gazdasági és pénzügyi folyamatait, hát, a végén még tényleg azok járnak a legjobban, akiknek semmijük nincs. Mert a semmit nem lehet elveszíteni.

Persze fiatalon az ember bohó, de amikor a nyugdíjkorhatár belátható távolságba kerül, akkor már nem lehet felelőtlenül tékozló, gondolnia kell az ezüst évek méltóságteljes megélésére is. Mert, ugye, senki nem szeretne idős korában az ilyen-olyan nyavalyái méregdrága kúrálása mellett még szószerint nyomorogni is. Ezért tartalékol az ember, próbál egy kis vagyonkát felhalmozni, építgetni, gyarapítani a szűkösebb, nyugdíjas évekre. Mert az állami nyugdíj bizony (ha addigra lesz még) legjobb esetben is csak az aktív korban megszokott bevételi szint mintegy harmadát fogja tudni lefedni.

Tudni kell ugyanis, hogy jelenleg még úgy-ahogy fenntartható a nyugdíjrendszer, mert az úgynevezett Husák-gyerekek generációja aktív, most még kb. két dolgozó jut egy nyugdíjasra. De amikor a hetvenesek nyugdíjba vonulnak, olyan 10-15 év múlva, ez az arány jócskán lecsökken. Gyakorlatilag egy aktív korú emberre jut majd egy nyugdíjas! El lehet képzelni, hogy ez mit jelent majd.

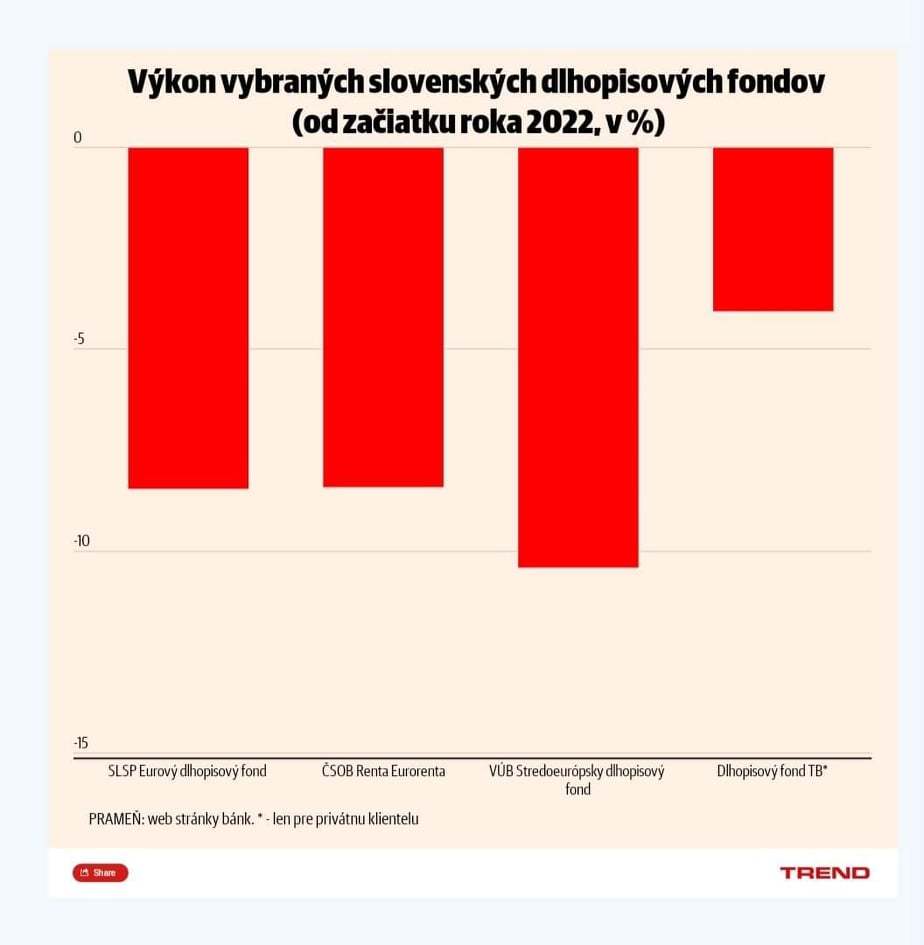

Forrás:Trend.sk

Erre az állam (Dzurindáék alatt) kitalálta a második, kötelező és harmadik, önkéntes nyugdíjpillért, hogy a nép úgymond magának is spóroljon. Az állami gondoskodás terhét így részben áthárították az emberekre. Az öngondoskodás koncepciója nem lett volna rossz, hiszen főleg a részvény-, de még a kötvénypiacok hozama és növekménye is általában jóval meghaladja az értékromlást (infláció) követő banki kamatok szintjét. De, sajnos, csak általában.

Az elmúlt bő két évtized - mindent összevetve - nem ilyen volt! Volt két nagy tőzsdei összeomlás. Az első az ezredforduló után nem sokkal, amikor nagyot durranva kipukkadt az úgynevezett dotcom-lufi (az addig nagyot futott internetes cégek papírjai értéktelenedtek el hirtelen), majd pár évre rá, 2009-ben az amerikai ingatlanlufi is kidurrant, maga alá temetve több óriási pénzügyi szolgáltatásokat nyújtó és vagyonkezelő céget.

Az optimista befektetők és pénzügyi tanácsadók az ilyesmit esélyként fogják fel és tálalják az ügyfélnek, amikor a bedőlt tőzsde alkalmat ad az olcsóbb részvényvásárlásra. Meg az is mondjak, hogy a pénzpiac hosszú távon minden traumát kihever. Ez igaz is. Mára ismét plusszokat könyvelhettek el azok, akik az ínségben is kitartottak és nem váltak meg a zuhanás idején a részvényeiktől, kötvényeiktől. De most újra nagy a baj. Sőt, ha lehet, meg nagyobb, mint 2002-ben vagy 2009-ben. A vagyonokat most nemcsak a tőzsdei masszív visszaesés, de a pandémia és főleg a háború okozta bizonytalanság és energiadrágulás következtében kialakult kétszámjegyű infláció is égeti. Ami elviheti mindazt a hozamot, amit sokan akár két évtizeden keresztül építgettek. És, sajnos, még akkor is, ha a pénzüket nem a kockázatosnak tartott részvényalapokban, hanem az alacsony, de biztos hozammal kecsegtető kötvényalapokban tartották.

Hiszen az eddig biztonságosnak tartott államkötvények és az ezekre épülő kötvényalapok papírjai is nagyot zuhantak!

A többnyire unalmasnak tartott kötvénypiacon hasonló méretű kataklizma utoljára 1842-ben történt. Akkor egész évben kétszámjegyű veszteséget könyveltek el a kötvények. Idén kevesebb mint öt hónap alatt a legnagyobb szlovákiai bankok bróker cégei által kezelt kötvényalapok eddig átlagosan mintegy tíz százalékot veszítettek az értékükből! Sőt, a leghosszabb futamidejűek még ennél is többet, 18-cat. Nem beszélve a sok esetben vaskos belépési illetekről (ami akár 4% is lehet) és az éves kezelési díjról (ez általában 1% szokott lenni), ami méginkább csökkenti a részesedés értéket.

Itt tartunk hát most. Hogy ebből a helyzetből hogyan lehet kilábalni, és fenntartani a nyugdíjas évekre szánt vagyon reálértékét, vagy netán az ilyen áldatlan pénzpiaci helyzetben is legalább minimális reálhozamot elérni?

Ez napjaink 20 milliós kérdése.

Králik Róbert

(Nyitókép: Trend.sk)

Piros 7es